금융위원회, 10·24 가계부채 종합대책 후속 조치 발표… 신 DTI·DSR 도입 등

정부가 다주택자의 추가 대출을 억제하고 차주의 상환 능력 내에서 대출을 받을 수 있도록 하는 내용의 10·24 가계부채 종합대책 후속 조치를 발표했다.

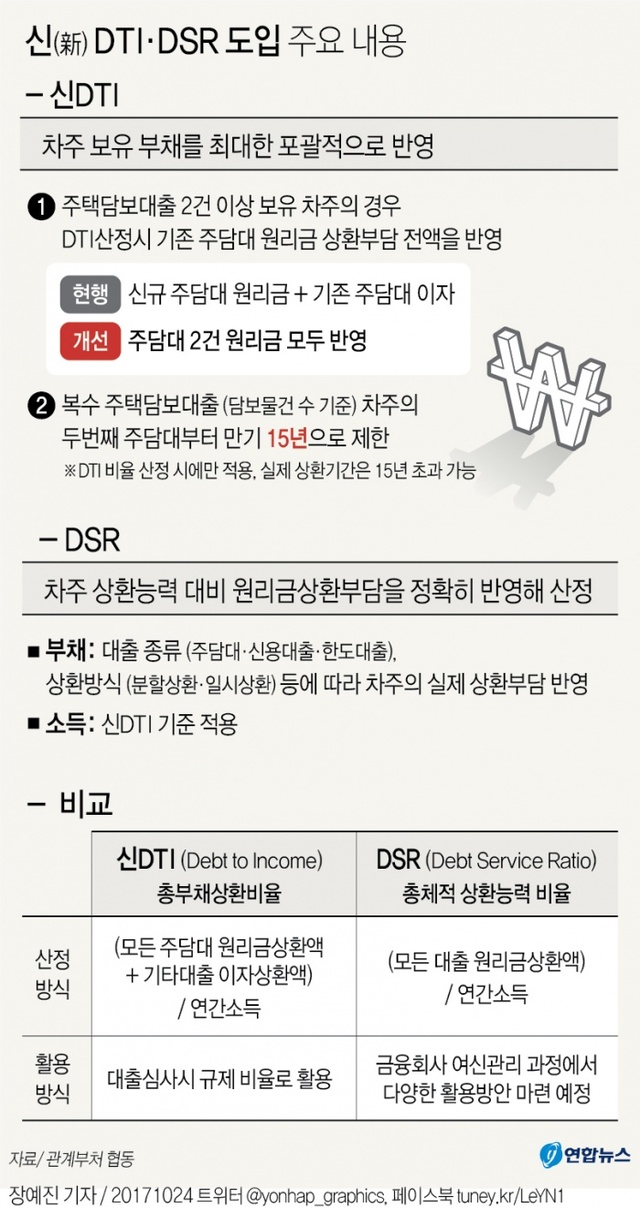

26일 금융위원회가 내놓은 ‘금융회사 여신심사 선진화 방안’에 따르면 대출자의 소득 대비 빚 규모를 따져 상환능력을 판단하는 기준인 총부채상환비율(DTI)의 새 계산 방식이 확정돼 내년 1월부터 적용된다. 또 채무자가 1년 동안 갚아야 하는 모든 대출의 이자와 원금이 소득과 비교해 얼마나 되는지를 계산하는 수치인 총체적상환능력비율(DSR)을 내년 은행권 대출심사에 도입하기로 했다.

우선 내년 1월 도입되는 신 DTI는 지금의 DTI보다 소득을 정확히 반영하고, 기존 주택담보대출의 원금까지 DTI 계산에 포함하는 게 특징이다. 이렇게 되면 소득 입증이 어려운 은퇴자는 주택담보대출 한도가 줄어들 수 있다. 국민연금이나 건강보험료, 카드사용액으로 추정소득을 계산해주지만 이를 5~10% 차감하고, 한도도 5천만 원으로 제한하기 때문이다. 반면 청년층·신혼부부엔 가점을 적용해 현재 소득보다 장래소득을 높게 인정해주기 때문에 대출한도가 늘어난다.

주택담보대출이 2건 이상인 다주택자는 추가 대출 가능금액이 크게 줄어든다. 금융위 시뮬레이션 결과 신 DTI가 도입되면 전체 신규 주택담보대출 차주의 약 3.5%에 대해 대출한도가 줄어든다. 신 DTI가 적용되는 지역(투기과열지구 및 조정대상지역)만 따지면 전체 차주의 8.3%가 해당한다. 이에 따라 은행권 주택담보대출 증가율이 0.16%포인트 하락할 것으로 추정된다.

DSR은 주담대 뿐 아니라 마이너스 통장을 포함한 모든 대출의 원리금을 포함해 대출 한도를 산정하는 것이 골자다. 금융당국은 일단 은행들이 자율적 체계에서 운용토록 하는 시범 기간을 거친 뒤 내년 하반기 금융회사 관리지표로 도입한다는 계획이다.

DSR에 적용하는 소득 산정방식은 신DTI 소득 산정 방식과 동일하게 입증 가능성, 안정성, 지속가능성 등 객관성이 우수한 증빙소득을 우선 인정한다. 국민연금 등 인정소득과 카드사용액 등 신고소득도 활용할 수 있지만 소득차감 등 페널티가 부과된다. 금융당국은 다만 이 기준에 따른 소득 산정이 어려울 경우에는 금융회사에게 자율성을 부여할 방침이다.

조성필기자

- 회사소개

- 기사제보

- 구독신청

- 광고문의

- 출판문의

- 제휴문의

- 저작권문의

- 고충처리

- 독자권익위원회

- 언론 윤리강령

- 기자 윤리강령

- 디지털뉴스 이용규칙

- 개인정보처리방침

- 청소년보호정책 (책임자:민현배)

등록번호 : 경기 아52209등록일 : 2019년 06월 07일 발행인 : 신항철 편집·인쇄인 : 이순국

사업자등록번호 : 135-81-07633 통신판매업 신고번호 : 2018-수원장안-0133

본사 : 우)16303 경기도 수원시 장안구 경수대로 973번길 6 (송죽동) 경기일보B/D 전화 : 031-250-3333

인천본사 : 우)21556 인천광역시 남동구 미래로 14 일류빌딩 9층 전화 : 032-439-2020

서울본사 : 우)04520 서울특별시 중구 세종대로 124 한국프레스센터 11층 전화 : 02-739-7531~4

세종본사 : 우)30102 세종특별자치시 절재로 172, 1동 503호 (어진동 ,태한프레스센터) 전화 : 044-865-5270

경기일보의 모든 콘텐츠(기사)는 저작권법의 보호를 받고 있어 무단 전재 및 복사, 배포 등은 법적 제재를 받을 수 있습니다. Copyright © 2025 경기일보. All rights reserved.

로그인 후 이용해 주세요